Resumo: Uma introdução á historia da obra COSO e a sua nova edição 2017 COSO ERM -Integrating with Strategy and Performance.

Nascimento da organização COSO

O Comitê das Organizações Patrocinadoras (COSO) (The Committee of Sponsoring Organizations of the Treadway Commission, em inglês), criado em 1985, estuda fatores que podem levar à geração de relatórios fraudulentos e elabora frameworks e recomendações para as empresas e seus auditores em gestão de riscos, controle interno e detenção de fraudes.

O COSO foi patrocinado pela AICPA - American Institute of Certified Public Accounts (Instituto Americano de Contadores Públicos Certificados), AAA - American Accounting Association (Associação Americana de Contadores), FEI - Financial Executives Internacional (Executivos Financeiros Internacionais), IIA - The Institute of Internal Auditors (Instituto dos Auditores Internos), e pelo IMA - Institute of Management Accountants (Instituto dos Contadores Gerenciais).

No 1992 lançou o difundido framework COSO I – Controle Interno – Estrutura Integrada, (1) que foi atualizado no ano 2013, sendo:

“[...] um modelo conceitual para o sistema de controles internos, útil para as organizações no desenvolvimento e na manutenção de sistemas alinhados aos objetivos do negócio e adaptados às constantes mudanças no ambiente empresarial.” (COSO, 2013).

O modelo COSO tem como objetivos: uniformizar definições de controle interno; definir componentes, objetivos e objetos do controle interno em um modelo integrado; delinear papéis e responsabilidades da administração; estabelecer padrões para implementação e validação; e finalmente criar um meio para monitorar, avaliar e reportar controles internos.

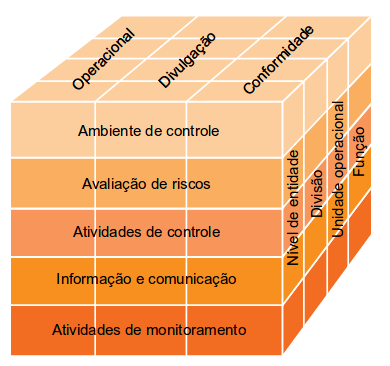

Existe uma relação direta entre os objetivos da organização, os componentes que representam o que é necessário para atingir os objetivos, e a estrutura organizacional; podendo ser ilustrada na forma de um cubo.

A face superior do cubo indica as três categorias de objetivos (operacional, divulgação e conformidade), a face frontal indica os cinco componentes (Ambiente de Controle, Avaliação de Riscos, Atividades de Controle, Informação e Comunicação, Atividades de Monitoramento) e a face lateral representa a estrutura organizacional da entidade (Nível de Entidade, Divisão, Unidade Operacional, Função), como apresentado na figura 1.

COSO II - Enterprise Risk Management - Integrated Framework

Depois dos escândalos financeiros que provocaram a queda das empresas ENRON, Worldcom e outras nos Estados Unidos da América (EUA), o congresso norte-americano promulgou, em 2002, a Sarbanes-Oxley Act (SOX) (1), visando regulamentar os controles internos financeiros (auditoria interna), bem como aumentar a segurança e a credibilidade do mercado.

Os controles internos compreendem o plano de organização, e o conjunto coordenado de métodos e medidas adotados pelas organizações para proteger seu patrimônio e verificar a exatidão e a fidedignidade dos dados contábeis.

Em consequência, no ano 2004 foi lançada a obra denominada COSO II - Gerenciamento de Riscos Corporativos – Estrutura Integrada, (2) que:

“[...] amplia seu alcance em controles internos, oferecendo um enfoque mais vigoroso e extensivo no tema mais abrangente de gerenciamento de riscos corporativos.” (COSO, 2007).

O trabalho visa descrever os componentes essenciais do gerenciamento de riscos corporativos, seus princípios e conceitos-chave, junto com as técnicas de aplicação e exemplos relacionados com cada um dos componentes, afim de facilitar a sua aplicação.

Para apresentar o modelo, utiliza-se uma matriz tridimensional, onde a face superior do cubo indica as categorias de objetivos (Estratégicos, Operacionais, de Comunicação e Conformidade), a face frontal indica os componentes (Ambiente Interno, Fixação de Objetivos, Identificação de Eventos, Avaliação de Riscos, Resposta a Riscos, Atividades de Controle, Informações e Comunicações, Monitoramento) que devem estar presentes, e a face lateral representa a estrutura da organização, como por exemplo áreas, processos, projetos ou funções necessários para atingir os objetivos da organização (Subsidiaria, Unidade de Negócio, Divisão, Nível de Organização) como apresentado na figura 2.

COSO ERM -Integrating with Strategy and Performance

A nova versão, 2017 COSO ERM - Integrating with Strategy and Performance, (3) destaca a importância de considerar os riscos tanto no processo de estabelecimento da estratégia quanto na condução no desempenho da execução da organização.

A primeira parte da obra oferece uma perspetiva dos conceitos e aplicações atuais do Enterprise Risk Management (ERM). A segunda parte é o Framework, organizado em 5 componentes fáceis de compreender que apresentam diferentes pontos de vistas e estruturas operacionais, melhorando estratégias e tomadas de decisão.

O framework foca na importância do gerenciamento de riscos no planejamento estratégico incorporando-o em toda a organização, considerando que o risco influencia e alinha á estrategia e desempenho em todas as funções e departamentos.

O COSO ERM do 2017 está organizado numa serie de 20 princípios organizados em 5 componentes inter-relacionados: Governança e cultura, Estratégia e definição de objetivos, Risco na execução, Monitoramento do desempenho e revisão; e finalmente Informação, comunicação e divulgação.

Os 20 princípios cobrem dês de governança até monitoramento, são manejáveis em tamanho, e descrevem práticas que podem ser aplicadas de diversas maneiras nas diferentes organizações de todo tipo e setor.

Em definitiva, aderir a estes princípios pode conferir a organização uma razoável expectativa que ela entende e se esforça para gerenciar os riscos associados à sua estratégia e objetivos de negócios.

Links

(1) COSO. Controle Interno – Estrutura Integrada. Disponível em: < http://200.129.168.182:4030/projects/sqg/files >. Acesso em: 6 de outubro de 2021.

(2) COSO. Gerenciamento de Riscos Corporativos – Estrutura Integrada. Disponível em: < https://www.coso.org/Documents/COSO-ERM-Executive-Summary-Portuguese.pdf >. Acesso em: 22 de setembro de 2017.

(3) COSO. ERM - Integrating with Strategy and Performance. Disponível em: < https://www.coso.org/Documents/2017-COSO-ERM-Integrating-with-Strategy-and-Performance-Executive-Summary.pdf >. Acesso em: 22 de setembro de 2017.

Image from Pixabay, released under Creative Commons CC0.